鋁行(háng)業作(zuò)為國家戰略級(jí)基礎產業,其核心產品氧化鋁與原鋁是支撐國民經濟的關鍵原材料,廣泛滲透於機電製造、電(diàn)力能源、航空航天、船舶汽(qì)車、包裝建築、交通運輸及日(rì)用消費等眾多領域。我國作為全球鋁產業的領軍者,既是大生產(chǎn)國也是核心消費(fèi)市場,鋁行業(yè)在國民經濟體係中占(zhàn)據(jù)著不可替代的支柱地位。

01相(xiàng)關政策

2025年上半年,國家出台(tái)了《鋁產(chǎn)業高質量發展實施方案(2025-2027年)》《關(guān)於(yú)深入推進工業和信息化綠色低碳標準化(huà)工作的(de)實施方案》《關於有序推動綠電直(zhí)連發展有關事項的通知》《全國碳(tàn)排放權交易市場覆蓋鋼鐵、水泥、鋁(lǚ)冶煉行業工作方案》以及《赤泥綜合利用行(háng)動方案》等一係列政策文件,持續推動鋁行業可(kě)持續高(gāo)質量發展。其中,《鋁產業高質量發展實施方案(2025-2027年(nián))》明確提出,到2027年,鋁產業鏈(liàn)供應鏈韌性和安全水(shuǐ)平明顯提升:原(yuán)料保障方麵,力爭國內鋁土礦資源量增長3%-5%,再生鋁產量1,500萬噸以上;產業(yè)布局方麵,鋁加工產業集聚區建設水(shuǐ)平進一步提(tí)升,電解鋁行業能(néng)效標杆水平以上產能占比提升(shēng)至30%以上,清潔能源使用比例30%以(yǐ)上,新(xīn)增(zēng)赤泥的資源綜合利(lì)用率15%以上;技術創新方麵(miàn),突破一批低(dī)碳(tàn)冶煉(liàn)、精密(mì)加工等關鍵技術和(hé)高端新(xīn)材料,培育鋁消費(fèi)新增(zēng)長點。

02鋁土礦市場

2025年上半年,國內鋁土礦供應維持穩定,海外鋁土礦供應同比出現較大增長,疊加全球氧化鋁價格高位回調,進口(kǒu)鋁土礦價格下行。雖(suī)然二季度海外鋁土礦價格受政策擾(rǎo)動有所反彈,但受製於全球市場整體供應寬鬆及需求增長有限,進口鋁土礦價格呈現弱勢震蕩。

來源:中鋁集團

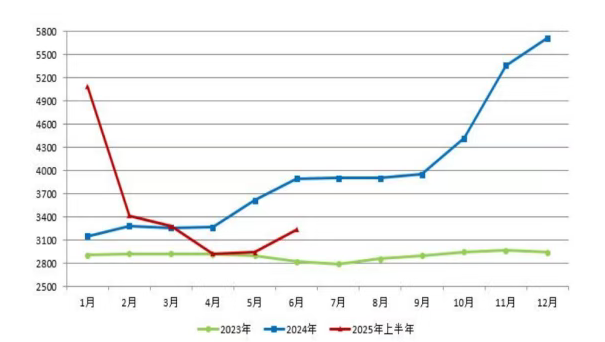

2025年上半年,中國鋁土礦進口量創曆史(shǐ)新高(gāo),進口1.03億噸,同比增長33.6%,其中(zhōng),自幾內亞進口7,967萬噸,同比增長41.3%,占(zhàn)總進口量的77.2%;自澳大利亞進口1,648萬噸,同比下降7.1%,占總進口量(liàng)的16.0%;其它進口國主要包括土耳其、馬來西亞、圭亞那、老撾(wō)等。

下半(bàn)年國內鋁土礦供應預計保持穩定,進口鋁土礦在需求帶動(dòng)下或有所攀升。在沒(méi)有突發事件擾動情況下,下半年(nián)中國鋁(lǚ)土(tǔ)礦進口(kǒu)量有望(wàng)維持高位,預計進口鋁土礦價格將呈現(xiàn)窄幅波動態勢。

03氧化鋁市場

2025年上(shàng)半年,國(guó)內(nèi)氧化(huà)鋁價格呈現階段性調整態勢。年初以來,國內氧化(huà)鋁(lǚ)行(háng)業保持高位開工水平,新增產(chǎn)能有序釋放,供應端處於良性(xìng)擴張周期,疊加庫存的合理累積,市場供需關係的動態平衡推動價格進入理性回調階段。進入5月,隨著部分氧化鋁企業根據市場形勢優化(huà)生產節奏、階段性調整產量,市場供應增量得到合理調控,同(tóng)時幾內亞礦權事(shì)件帶來的原料端不確定性,為市場注入階段性活力,國內氧化鋁價格順勢迎來回升反(fǎn)彈,展(zhǎn)現出市場自我調節的靈活韌性。2025年上半年國內氧(yǎng)化鋁均價為3,495元/噸(dūn)左右,較去年同期相(xiàng)比上漲約3%。

數據來源:阿拉丁

進出口方麵,上半年中國氧化鋁呈現淨出口(kǒu)格局,

消化了部分國內供應壓力,累計出口氧化鋁134萬噸,同比增長65.7%;淨出口達到107.5萬噸。

2025年(nián)下半年,隨著氧化(huà)鋁行業成本企穩,利潤逐步修複,預(yù)計供應量較上半年或小幅抬升;同期需(xū)求(qiú)或有(yǒu)小幅增長,預計價格將回歸(guī)基本麵(miàn),行業整體供求關係保持穩定。

04原鋁(lǚ)市場

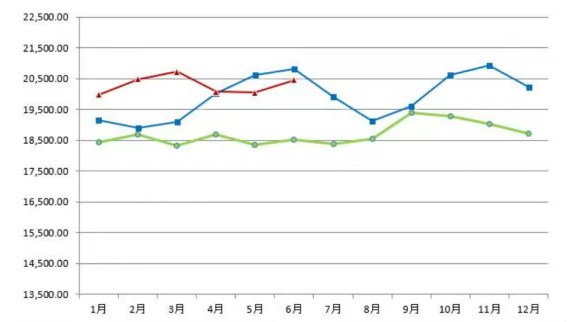

2025年上半(bàn)年鋁價整體呈現震蕩態勢。1月份(fèn)以來,受海外關稅政策擾動,全球鋁供給鏈不確定性增加,且下遊鋁(lǚ)加工企(qǐ)業(yè)需求逐步回暖,推動鋁價攀升(shēng)。進入4月份,美國激進關稅政策擾動全(quán)球經濟預期,市場恐慌和悲觀情緒蔓延,對鋁價形成有效(xiào)壓製。後(hòu)續,隨著全球貿易環境逐步(bù)趨(qū)穩,良好消費基礎疊加市場庫存持續下滑(huá),多種因素整體帶動鋁價回升。2025年上半年原(yuán)鋁均價為20,288元/噸(dūn)左右,較去年同期相比增加約3%。

數據來源:長江有色金(jīn)屬網

生產方麵,2025年上半年,國內電解鋁生產總體保持穩定,產能利用率維持約98%高位。受益於槽型設備升級改造以及石墨(mò)化陰極等低碳(tàn)技術的應(yīng)用擴大(dà),中(zhōng)國電解鋁能耗進一步降低,全國平均鋁液直流(liú)電耗及交流電耗同比分別下降0.4%和0.36%,行業成本競爭力(lì)持續優化,清潔能源使用比例持續提(tí)升。雖然上(shàng)半年海外電解鋁有部分新(xīn)建產能投放,但(dàn)整體規模有限,對供應影響相對較小。需求方麵,上半年電網投資、光伏裝機和新能源車等(děng)領(lǐng)域保持增長態勢,繼續支撐國內鋁消費基本盤。

2025年下半年,全球電解(jiě)鋁新增產量依然有限,而消費端新能源用鋁增(zēng)速有望保持穩定,電解鋁供應端延(yán)續偏緊格局,國內外鋁錠庫存或繼續處於近年低位水(shuǐ)平(píng)。若市場無突發風險事件(jiàn)衝擊,預計下半年電(diàn)解鋁(lǚ)行業將保持穩中向好的運行態勢。

05鋁加工端情況(kuàng)

2025年上半年,鋁加工(gōng)端保持著一定的發展韌性,產量穩步增長,出口憑借產品(pǐn)競爭力在全球市場占據一定份額。“新三樣”等新興產業的(de)崛起,對鋁加工端的帶動作用顯著,推動(dòng)著加工產品(pǐn)結構(gòu)不斷優化。在科技創新方麵,全行業積極推進裝備升級和智能化產線建設(shè),通(tōng)過技(jì)術創(chuàng)新提升生(shēng)產效率(lǜ)和產品質量,增(zēng)強了在國(guó)際市場的競爭力,在一些高端加工領域實現了突破。麵對綠色低碳發展的全球趨勢,鋁加工企(qǐ)業積極響應“雙碳”目標,不斷提升再生原料的利用水平(píng),加大(dà)對綠電資源的利(lì)用,推(tuī)進生產流程和工藝的綠色轉型,廣泛(fàn)推廣清潔能源的使(shǐ)用(yòng),以適應國際綠色貿易規(guī)則,助力(lì)整(zhěng)個行業實現可持續發展。總(zǒng)體而言,鋁行業加工端呈現出供需動態平衡、結構持續(xù)優化、創新與綠色協同發展的良(liáng)好局麵。

參考來源(yuán):中國鋁業2025年半年報、南(nán)山(shān)鋁業2025年半年報